Comment réduire son imposition en 2025 grâce au PER individuel

Réduire ses impôts est un objectif partagé par de nombreux contribuables. En 2025, l’une des solutions les plus intéressantes pour alléger sa fiscalité est le Plan d’Épargne Retraite (PER) individuel. Cet outil permet à la fois de se constituer une épargne pour la retraite tout en bénéficiant de réductions d'impôt.

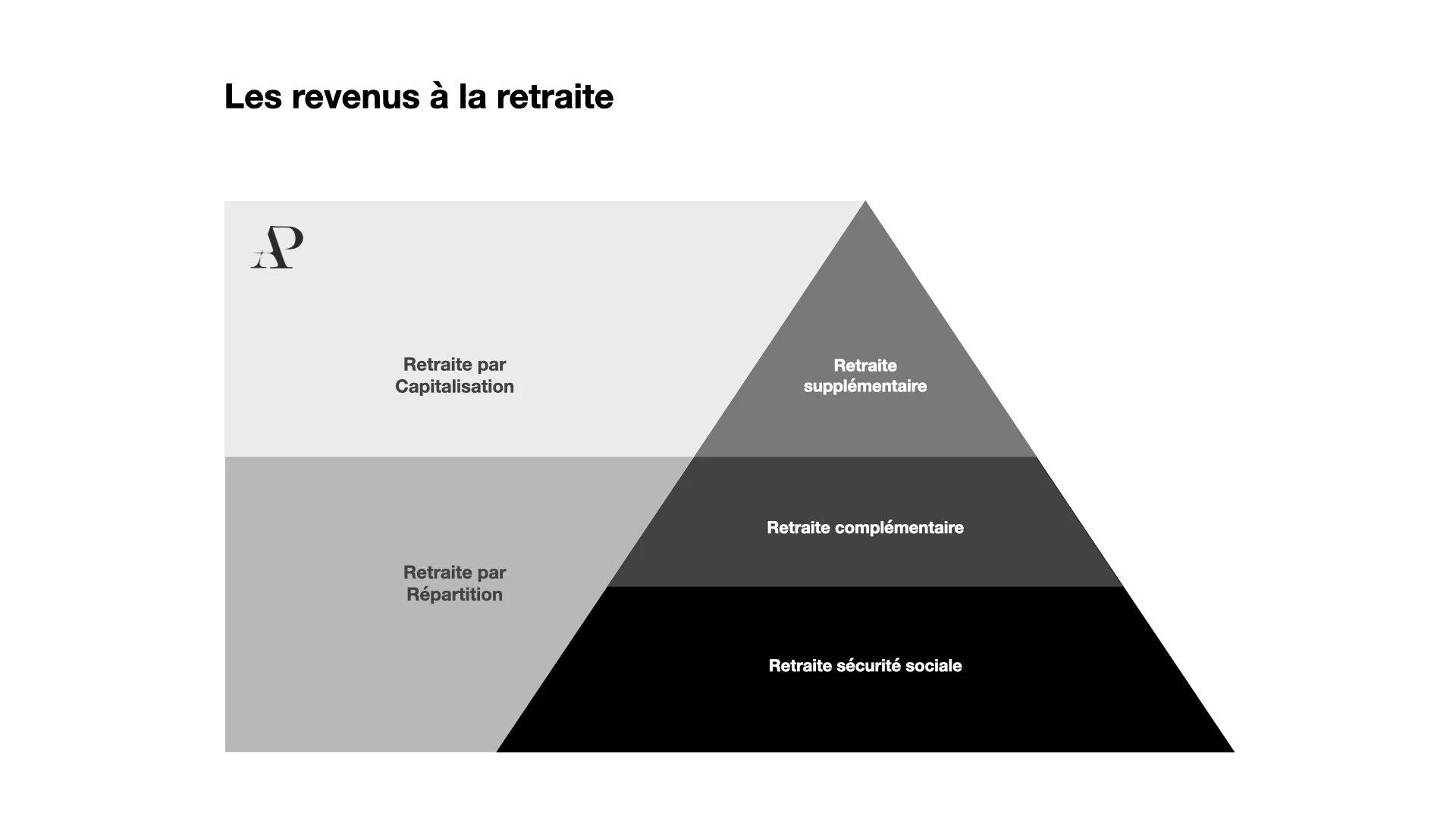

Il s'agit d'un dispositif de retraite supplémentaire par capitalisation, conçu pour compléter les régimes de retraite obligatoires par répartition.

Voyons en détail comment cela fonctionne et comment vous pouvez en tirer parti pour diminuer vos impôts cette année.

Qu'est-ce que le PER individuel ?

Le PER individuel est un dispositif d’épargne permettant de se constituer une retraite complémentaire de manière fiscalement avantageuse. Ce produit a été mis en place dans le cadre de la loi Pacte, avec l'objectif de simplifier l’épargne retraite et d’inciter les Français à mieux se préparer pour la retraite.

Le PER individuel vous permet d'investir et de faire croître votre capital tout en réduisant vos impôts sur le revenu pendant votre vie active, car les sommes versées sont déduites de votre revenu imposable. À la retraite, lorsque vous récupérez votre capital, les montants déduits à l'entrée sont réintégrés à votre revenu imposable. Ce capital complète alors votre pension de retraite de base et complémentaire.

Mais quel est l'intérêt du PER individuel si vous devez finalement payer des impôts à la retraite ?

C'est une question pertinente. En réalité, l'État offre une défiscalisation au moment du versement sur le PER, puis récupère ces sommes lors du retrait. L'intérêt pour l'épargnant réside dans le fait que la majorité des retraités voient leurs revenus diminuer jusqu'à 30 % à la retraite. Ainsi, le PER permet de différer l'impôt à un moment où vous serez probablement moins imposé, réduisant ainsi votre charge fiscale globale. Nous expliquons ce point plus en détail dans la suite de ce billet.

Comment réduire ses impôts et préparer sa retraite en 2025 grâce au PER individuel ?

Le PER est particulièrement avantageux si vous êtes fortement imposé, notamment lorsque le revenu annuel net imposable de votre foyer fiscal dépasse les 30 000 € pour une personne célibataire. Dans ce cas, vous vous trouvez dans une tranche marginale d'imposition (TMI) de 30 %, voire de 41 % ou 45 %.

Par exemple, un foyer fiscal avec un revenu net imposable de 100 000 € bénéficierait significativement de ce dispositif. Nous utiliserons cet exemple tout au long de l’article pour illustrer nos propos.

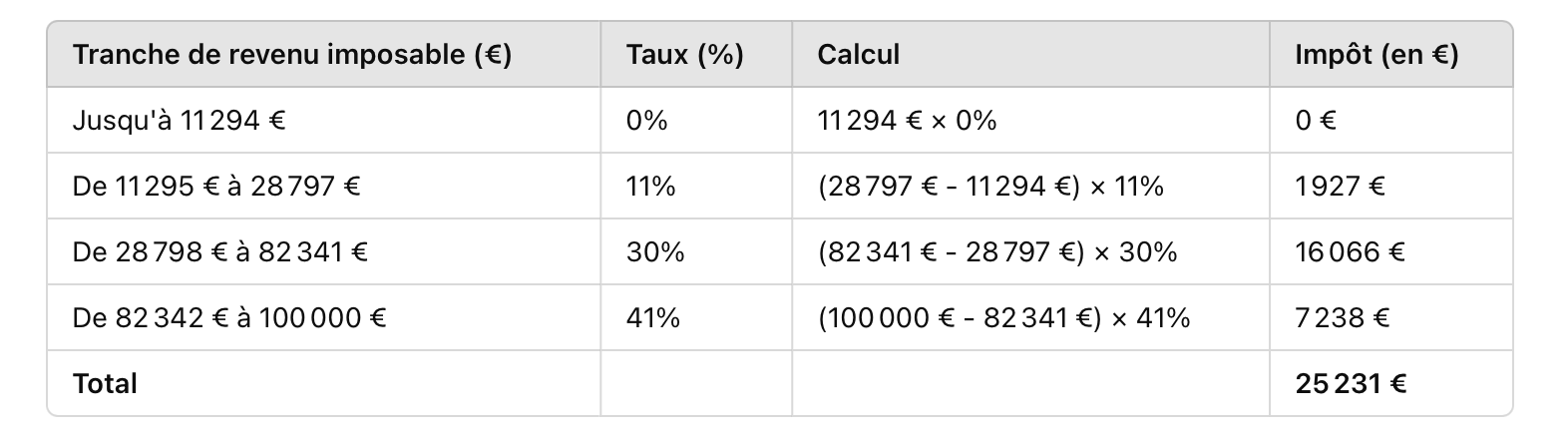

1. Calcul de l’imposition :

Le montant total d'impôt sur le revenu à payer s'élève ici à 25 231 €

L'objectif du PER est de vous permettre d'investir tout en réduisant votre impôt sur le revenu. Concrètement, vos versements sont déductibles de votre revenu imposable. Le PER ne vous accorde pas une réduction d'impôt, mais une déduction fiscale, réduisant ainsi votre assiette imposable. Par conséquent, plus votre tranche marginale d'imposition (TMI) est élevée (30 %, 41 % ou 45 %), plus la déduction fiscale du PER sera avantageuse.

2. Calcul du plafond de défiscalisation

Les versements volontaires effectués dans un plan d'épargne retraite sont déductibles de votre revenu imposable, dans la limite d'un plafond annuel commun à tous les plans d'épargne retraite facultatifs, qu'il s'agisse d'un PER (Plan d'Épargne Retraite Individuel) ou d'un plan d'épargne salariale (PERECO, PERCAT ou PERO).

Le plafond annuel le plus avantageux est déterminé en fonction de vos revenus :

10 % de vos revenus professionnels de l'année précédente, plafonnés à 37 094 € après déduction des cotisations sociales et des frais professionnels. Ce plafond est majoré pour les travailleurs non salariés, avec un complément de 15 % sur la part de bénéfice comprise entre 1 et 8 fois le PASS.

Ou 10 % du plafond de la sécurité sociale de l'année précédente (PASS 2024 = 46 368 €), soit 4 637 €.

Par exemple, pour un salarié disposant d’un revenu net imposable annuel de 100 000 €, le plafond de 10 % s'élève à 10 000 €.

3. Déduction des versements du revenu imposable

Pour un versement volontaire de 10 000 € (plafond) effectué l'année précédente sur son PER, le foyer fiscal bénéficiera d'une réduction d'impôt de 4 101 €, comme expliqué précédemment. Ainsi, l’impôt net passe de 25 231 € à 21 130 €.

En versant 10 000 € sur son PER, ce foyer fiscal économise 4 101 € d'impôt. L'effort d'épargne réel, après prise en compte de l'économie fiscale, est de 5 899 €.

4. Les reliquats épargne retraite

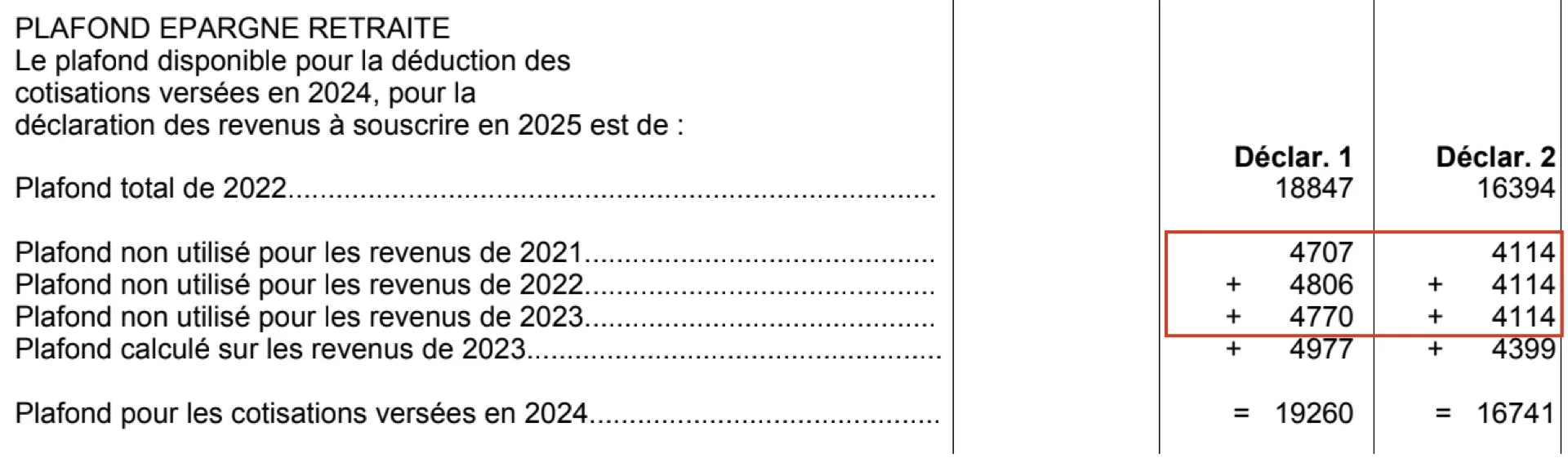

Il est également possible d'exploiter les plafonds non utilisés des trois années précédentes. Votre plafond officiel est indiqué à la fin de votre avis d'imposition, à la ligne "Plafond pour les cotisations versées en année N". Lors des versements sur un PER, vous épuisez d'abord le plafond de l'année en cours, puis ceux des années N-3, N-2 et enfin N-1.

Si vous n'utilisez pas entièrement votre plafond annuel, le solde est reporté sur l'année suivante. Par exemple, avec un revenu net imposable annuel de 100 000 €, le plafond de 10 % s'élève à 10 000 €. Si vous ne défiscalisez que 6 000 € cette année, les 4 000 € restants s'ajouteront au plafond de l'année prochaine.

💡 Note : Le plafond de versement peut être mutualisé avec celui du conjoint du même foyer fiscal et reporté sur les trois années suivantes.

Votre plafond officiel est indiqué à la fin de votre avis d'imposition, à la ligne "Plafond pour les cotisations versées en année N". Lors des versements sur un PER, vous épuisez d'abord le plafond de l'année en cours, puis ceux des années N-3, N-2 et enfin N-1.

exemple :

Si les plafonds des trois dernières années n'ont pas été utilisés, le plafond global de l’année peut augmenter significativement !

Dans le cade de notre exemple, nous considérerons que notre foyer discal dispose de 10 000€ de reliquats épargne retraite. Le foyer décide d'utiliser l’intégralité de ces reliquats pour réduire significativement son imposition. En effectuant un versement de 20 000 € sur un plan d'épargne retraite, le revenu imposable du foyer passerait de 100 000 € à 80 000€

Avec un versement total de 20 000 € (10 000 € de versement + 10 000 € de reliquat), ce foyer fiscal réalise une économie d’impôt de 7 943 €.

L’effort d’épargne réel est donc 12 057 €, ce qui maximise l’avantage fiscal.

Les meilleures situations pour réduire ses impôts avec le PER individuel

Les situations où réduire ses impôts avec le PER individuel sont les plus avantageuses lorsqu'on anticipe une baisse de la tranche marginale d'imposition (TMI) à la retraite. En défiscalisant à une TMI de 41 %, vous pourriez être imposé à une TMI de 30 % ou 11 % au moment de la retraite, réalisant ainsi un gain fiscal substantiel.

Une situation intermédiaire consiste à défiscaliser à une TMI identique à celle de la retraite. Même si la TMI reste la même, il y a un intérêt à investir dans le PER. Cela équivaut à un crédit d'impôt étalé sur plusieurs années, accordé par l'État pour encourager l'investissement.

Exemple concret : à 35 ans, vous versez 10 000 € sur votre PER avec une TMI de 30 %, obtenant ainsi un gain d'impôt de 3 000 € pour 7 000 € épargnés. À 65 ans, avec une TMI toujours à 30 %, vous payez enfin les 3 000 € d'impôt.

Quel est l'intérêt ?

Pendant 30 ans, l'État vous a en quelque sorte prêté 3 000 € sans intérêt. En investissant cet argent avec une rentabilité annuelle de 6 %, vos 3 000 € peuvent se transformer en environ 17 230 €. Ce phénomène est possible grâce à l'effet boule de neige des intérêts composés, où les intérêts s'accumulent au fil du temps sur le montant initial.

Les autres atouts du plan épargne retraite individuel

Le PER présente d'autres atouts non négligeables :

En cas “d’accidents de la vie” (décès du conjoint, invalidité du titulaire ou d'un enfant, fin des allocations chômage, surendettement, cessation d'activité suite à une liquidation professionnelle), les retraits sont exonérés d'impôt sur le revenu, y compris sur les plus-values (seuls les prélèvements sociaux s'appliquent sur les gains).

En termes de transmission, les héritiers bénéficient d'un abattement de 152 500 € sans droits de succession si le titulaire du PER décède avant 70 ans, et de 30 500 € après 70 ans. Les versements déduits à l'entrée et les plus-values sont également exonérés d'impôt sur le revenu.

💡 Note : Cet avantage successoral concerne les PER assurantiels (les PER classiques) et non les PER bancaires (plus rares). Nous avons également rédigé un article à ce sujet

Conclusion : une solution gagnante pour votre retraite et vos impôts

Le PER s’impose comme une solution doublement avantageuse : réduire ses impôts aujourd’hui et préparer sa retraite sereinement. Toutefois, il convient de bien analyser votre situation fiscale actuelle et future pour en tirer le maximum de bénéfices.

📌 À retenir : Investir dès maintenant sur un PER, c’est profiter d’un levier fiscal puissant tout en sécurisant vos revenus de demain.

Intéressé(e) par des solutions performantes et adaptées à vos objectifs ? Parlons-en ici