Déclaration d’impôts et PER : quelles informations vérifier et renseigner ?

La période des déclarations fiscales est arrivée ! Pour vous accompagner dans cette étape clé, nous vous proposons un guide pratique sur la déclaration des versements effectués sur votre Plan d’Épargne Retraite (PER). Vous y trouverez toutes les informations nécessaires pour optimiser vos avantages fiscaux tout en évitant les erreurs courantes. 📑

Le plan d’épargne retraite (PER) individuel : une solution efficace pour préparer votre retraite

Le plan d’épargne retraite (PER) individuel est une option particulièrement intéressante pour anticiper et préparer sa retraite. En effet, les versements volontaires effectués sur un PER permettent de bénéficier d’une déduction fiscale. 💡

Cependant, vous pouvez choisir de ne pas profiter immédiatement de cette déduction afin de bénéficier d’une imposition allégée lors de la sortie du PER.

Quels versements sont déductibles ?

Les versements déductibles incluent :

✅ Les versements volontaires effectués sur :

Un plan d’épargne retraite individuel (PERIN),

Un plan d’épargne retraite d’entreprise collectif (PERECO),

Un plan d’épargne retraite obligatoire (PERO).

✅ Les cotisations versées sur :

Un plan d’épargne retraite populaire (PERP),

Des régimes de retraite complémentaire tels que PREFON, COREM et CGOS.

✅ Les versements facultatifs réalisés dans le cadre des régimes obligatoires de retraite supplémentaire d’entreprise, dits « Article 83 ».

💡 À noter : Seuls les versements volontaires sont considérés comme des charges déductibles, dans la limite d’un plafond calculé chaque année pour chaque contribuable. Ce plafond figure sur votre avis d’imposition de l’année N-1, à la ligne « Plafond d’épargne retraite », sous l’intitulé « Plafond pour les cotisations versées en N ».

Comment déclarer les versements sur votre PER ?

Les cotisations versées sur un PER individuel sont déductibles du revenu brut global, dans une certaine limite. Elles doivent être renseignées dans la déclaration de revenus n°2042, au paragraphe 6 « Charges déductibles », dans la section « Épargne retraite ».

📄 Déclaration papier : Cette section se trouve en page 4.

💻 Déclaration en ligne : Il faut cocher la case « Charges déductibles » pour faire apparaître cette section.

Quelles cases remplir selon le type de versement ?

👉 Versements volontaires sur un PER individuel, un PERECO ou un PERO : cases 6NS, 6NT, 6NU.

👉 Cotisations facultatives sur un PERP, PREFON, COREM, CGOS, ou un régime « Article 83 » : cases 6RS, 6RT, 6RU.

👉 Abondement PERECO, versements obligatoires sur un PERO, un régime « Article 83 » ou un contrat Madelin : cases 6QS, 6QT, 6QU.

Les montants déclarés doivent correspondre aux sommes totales versées. L’administration fiscale calculera ensuite l’avantage fiscal correspondant.

🔍 Bon à savoir :

Les cotisations des deux conjoints sont imputées en priorité sur le plafond de déduction applicable aux cotisations de l’année en cours. En cas de dépassement, le solde peut être utilisé sur les plafonds des trois années précédentes.

Déclaration selon votre statut

1) Pour les salariés

Cotisations déductibles à indiquer en :

6NS pour le 1er déclarant,

6NT pour le 2nd déclarant,

6NU pour les personnes à charge.

2) Pour les indépendants

En tant que travailleur non salarié (TNS), vous pouvez déduire vos versements :

De votre revenu global (article 163 quatervicies du CGI),

Ou de vos revenus professionnels (article 154 bis du CGI), c’est-à-dire des BA, BIC, BNC ou des rémunérations relevant de l’article 62 du CGI.

👉 Si vous optez pour une déduction sur vos revenus professionnels, les cotisations doivent être reportées en case 6OS après avoir été soustraites du montant prérempli en 6NS.

Attention aux erreurs fréquentes 🚨

Lorsqu’un TNS déduit ses versements dans sa comptabilité professionnelle (article 154 bis du CGI), l’assureur transmet automatiquement ces montants à l’administration fiscale via l’IFU.

➡️ Résultat : Ces sommes apparaissent en case 6NS, sans distinction entre versements professionnels et personnels.

Si vous ne rectifiez pas, l’administration fiscale pourrait considérer une déduction supplémentaire injustifiée, entraînant un redressement fiscal.

✅ Ce qu’il faut faire :

Si 100 % des versements sont professionnels, vider la case 6NS et remplir 6OS/6QS, dans la limite du plafond applicable.

Réserver la case 6NS uniquement aux versements personnels (non déduits dans une liasse fiscale).

Exemple concret :

Un kiné libéral verse 10 000 € sur son PER, déduits dans sa déclaration 2035.

Son assureur transmet ces informations, qui remontent en 6NS.

Il doit vider la case 6NS et reporter ce montant en 6OS.

💡 Astuce :

Vérifiez toujours vos données préremplies, surtout pour les PER. Le préremplissage, c’est pratique… mais pas toujours exact.

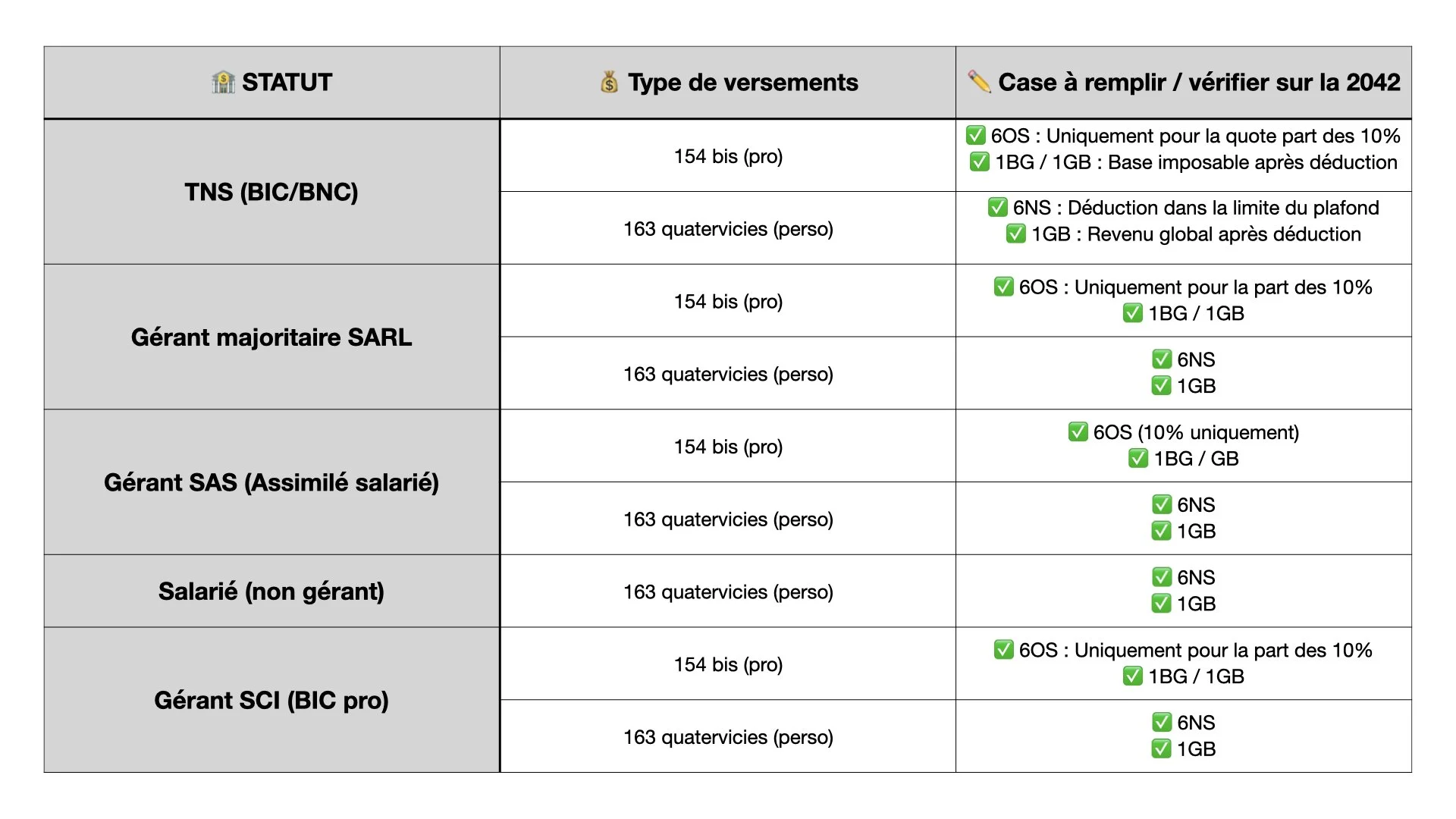

Synthèse : les règles de déclaration selon votre statut

Pour vous simplifier la tâche, voici un tableau récapitulatif des cases à remplir en fonction de votre statut (salarié, TNS, gérant), du type de versement (professionnel ou personnel), et des plafonds applicables.

Avec ces conseils, vous pourrez déclarer vos versements PER en toute sérénité ! 😊